作者简介:

吴憨子,CIBANK春笋餐渠创始人,主营餐饮IP渠道资本,微信ID:mckinsin

温馨提示:

本文系餐饮信息网首席顾问吴憨子授权发布于深圳;

本文仅代表作者观点,本站仅作为分享平台发布资讯。

------ -------

吴憨子:“海底捞港股上市,市值有望达500-700亿。要知道这是很牛掰的!规模比海底捞大数倍的百胜餐饮,估值也就千亿,颐海国际估值152亿...”

掐指一数,我国餐饮品牌上市概率本身就低,未来十年,估值能超过海底捞的餐饮品牌数不出3家。这么说,海底捞就是“餐饮估值大王”?

憨子不知道,但是我有直觉:未来能够超越海底捞品牌估值的,一定不是火锅,甚至可能不是餐饮公司。历史总是这样出人意料又在情理之中。带着这个底层思维,我又一次研究了国内外餐饮业上市公司前后数据,发现了“中国餐饮配送公司才最可能产生类似海底捞估值的大鳄”这个预判。

然而,相比国内餐饮终端的各业态品牌融资上市搞得热热闹闹,后端的配送公司多少显得无人问津,但也不乏在资本圈激起过水花的品牌。

我上月数据分析时发现:这场布局C端的生鲜引流利器大战中,真正迎来时代好风口的,却是背后的关键服务支持者——生鲜食材配送商。引申到整个餐饮行业来看,就是餐饮配送公司,或者我们说的再专业一点,叫做餐饮供应链分销商。

那本《乌合之众》思维认为,马云曾经成功了,说啥论点,我们都会自己挖掘论据支撑他的论点。吴憨子还在成功路上,说啥论点,必须拿出支撑的论据。

好吧,说三个美国上市的餐饮供应链分销商的论据,作为“中国餐饮配送公司才最可能产生类似海底捞估值的大鳄”这个论点的支撑。

对标:美国供应链分销商创新三巨头

零售的本质,是商品满足消费者变化的需求和供应链效率这两个核心要素,从来都不曾改变。百胜集团总裁也曾公开说:“想做大连锁,不解决供应链,绝对是灾难。”可想而知,供应链对于餐饮零售及连锁餐饮品牌来说有多重要。

那么,国际连锁巨头如何在供应链领域进化?我们不妨来看看美国这三家公司的成长创新之路。

1)、美国食品杂货分销商SuperValu

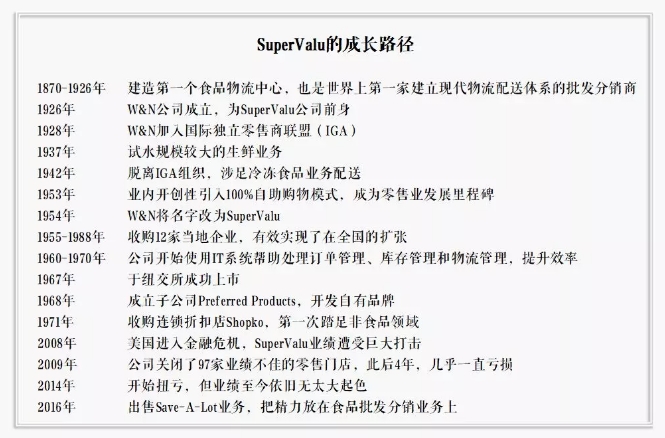

SuperValu成立于1925年,是美国最主要的商品批发分销商之一,同时还经营连锁折扣店和零售店业态。旗下批发分销业务覆盖全美40个州,作为一级分销商服务1796家独立零售店和自有零售门店,作为二级分销商服务232家独立零售门店客户。

旗下零售店通过Cub Foods、Shop'n Save、Farm Fresh、Hornbacher's等区域性品牌运营200余家门店。截至2017年1月5日,公司市值为13.07亿美元。

SuperValu于1968年在纽交所上市,从上市一直到20世纪80年代,公司股价一直处于波澜不惊的状态。20世纪80年代后,由于零售板块的逐步壮大,公司的业务结构发生转变,资本市场予以认可,股价也随之走高。巅峰股价出现在2007年,随后因艾伯森超市的失败和自身业绩下滑一落千丈。

从1993年5月3日到2017年1月11日,SuperValu的P/E倍数的估值区间在3.97倍到66.43倍之间,平均值为17.1倍。

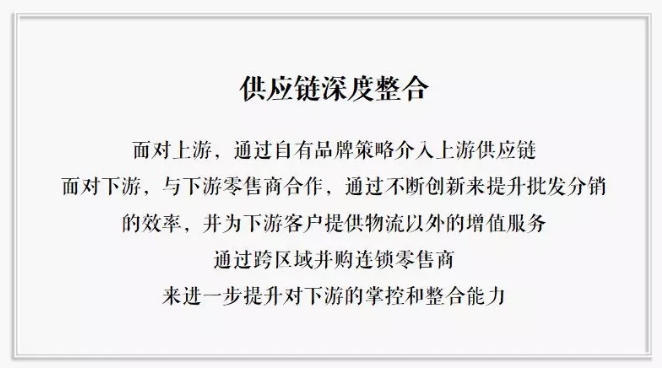

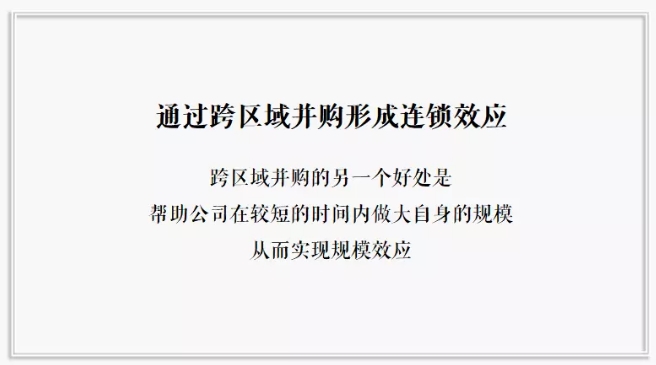

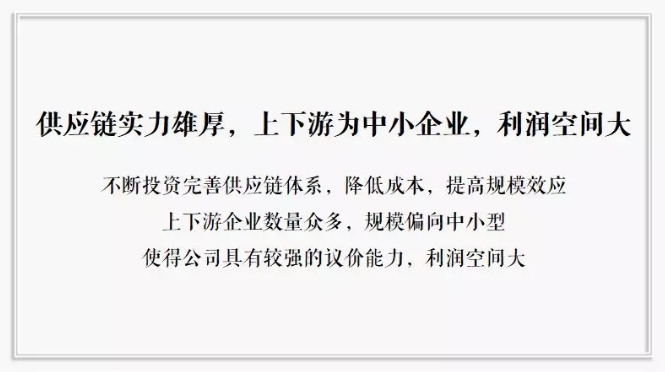

纵观SuperValu的发展历程,它是为数不多从批发分销商的角度来主导供应链整合的公司。为了对下游零售商保持控制力,又逐渐收购了大量连锁零售门店,最终形成了如今批发+零售的混合业态。其竞争优势主要表现在两个方面:供应链的深度整合以及通过跨区域并购形成连锁效应。

SuperValu采用了很多的手段来进行供应链的深度整合,譬如建立第一个食品物流中心,收购第三方物流配送公司,甚至专门成立为客户提供门店建筑设计服务的子公司,及为合作零售商户提供保险产品的保险公司等。且从创立至今,公司在全美收购了2150家零售门店,其中不乏艾伯森超市、Richfood Holdings这样的区域龙头。

批发分销业务是一个薄利多销的生意,整个行业的平均毛利率都非常低,这点可以从另一家上市公司Core-Mark身上得到佐证。Core-Mark自2011年到现在,每年的毛利率都维持在7%左右,而零售行业大部分企业都可以获得20%以上的毛利率。在这样的背景下,通过规模效应来降低成本是一个非常重要的竞争壁垒。

2)、美国特色食品分销商Chef's Watehouse

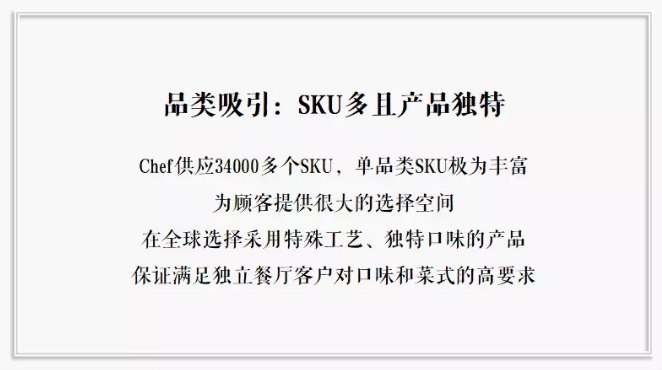

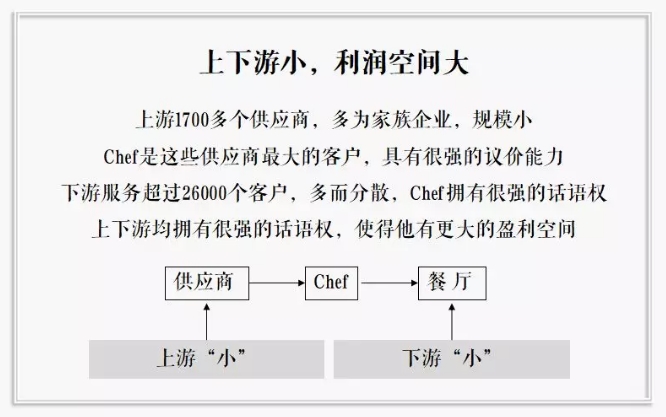

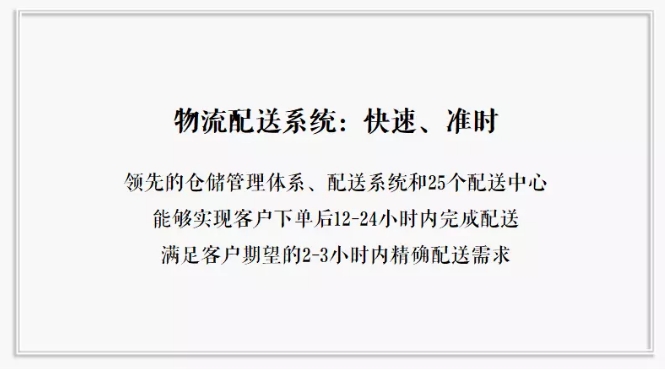

Chef's Watehouse是美国领先的特色食品分销商,主要向非连锁餐厅、高档正餐餐厅、乡村俱乐部、酒店、餐饮服务商、烹饪学校和专业食品商店配送特色食品。公司成立于1985年,截至2015年年底,在美国、加拿大的15个核心市场服务26000多个客户,与1700多个供应商达成合作,配送34000多种商品,运营着25个配送中心。

Chef's Watehouse于2011年在美国纳斯达克上市,目前市值约4亿美元,P/E为65.35倍。公司2016年营业收入11.9亿美元,净利润为300万美元。

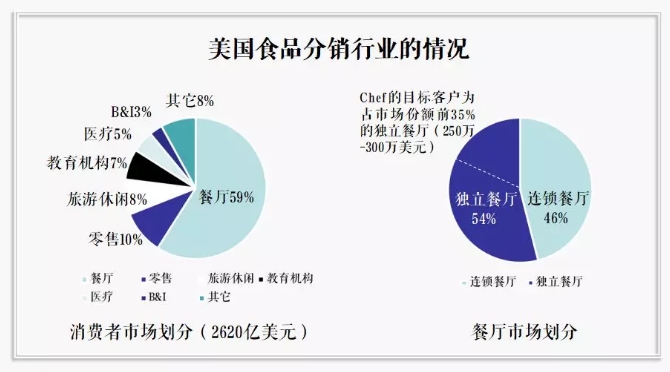

美国食品分销业是一个高度分散、高度竞争的行业,有较强的地域性。该行业2015年市场规模为2620亿美元,分销商公司超过15000家,其中规模最大的3家公司占据了约29%的市场份额,Chef's Watehouse仅占0.4%。

餐厅是美国食品分销行业的主要客户,占59.6%的市场份额,连锁餐厅和独立餐厅分别占其中的46%和54%。Chef's Watehouse的目标客户占市场份额前35%的独立餐厅,2015年占该市场的4%。

Chef's Watehouse通常进入经济水平相对较高的区域,并且精耕细作,目前已经成为纽约、华盛顿、旧金山和洛杉矶最大的特色食品分销商。

Chef's Watehouse在2011-2016年的营业收入分别为4亿美元、4.8亿美元、6.74亿美元、8.37亿美元、10.6亿美元和11.93亿美元。在并购的驱动下,营业收入自2011年以来基本以超过20%的速度增长,在2013年更是达到了40.2%。

Chef's Watehouse的成长路径主要是并购,通过激进但有选择性的收购在有吸引力的区域获得本地市场份额,增加品类优势。具体来看,Chef's Watehouse的竞争优势表现在以下几个方面。

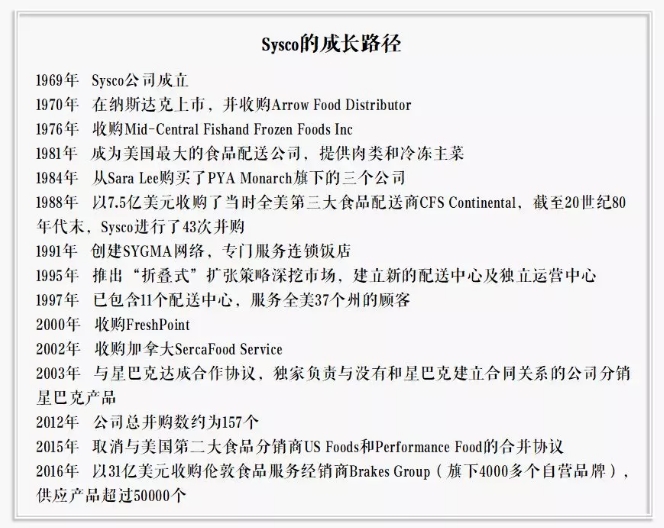

3)、餐饮供应链龙头Sysco

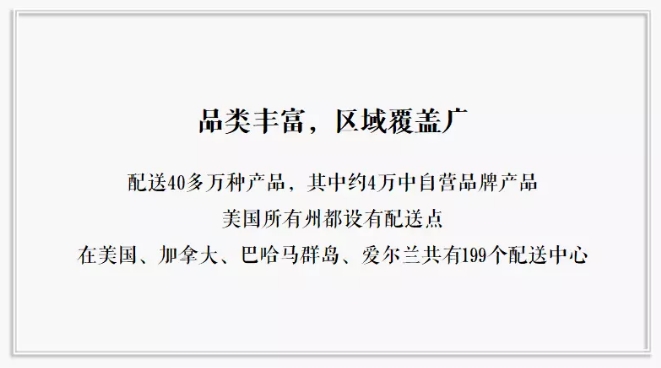

Sysco对国内餐饮人来说,算是比较熟悉的。它是美国最大的食品分销商,主要为餐厅、医疗保健、教育机构、住宿场所等客户配送食品。公司成立于1969年,目前服务约42.5万客户。公司在美国、加拿大、巴哈马群岛、爱尔兰设有199个配送中心。

Sysco于1970年3月在纳斯达克上市,目前市值约365亿美元。公司2016年营业收入504亿美元,净利润为9.5亿美元。

Sysco在2014-2016年的营业收入分别为465亿美元、487亿美元、504亿美元,增长率分别为4.7%、4.7%、3.5%。从股价表现上看,自上市以来一直保持增长趋势,在上一个互联网周期(1997-2001年)达到高点,目前公司股价位于历史最高位,约为53.81美元。

Sysco的竞争优势从其成长经历中看,除了并购,还表现在自营上。

中国餐饮配送公司:机会与借鉴

中国餐饮行业市场巨大,整体市场规模超过4万亿元,食材采购规模达8000亿元。然而,由于零售业的发展历史和本土的商业环境与美国有很大的差异,还没有类似SuperValu这样的企业,采购方面也缺乏如Sysco和Chef's Watehouse一样的第三方食品供应商。

中国大多数餐饮企业,尤其是中小企业,仍然采用传统的批发市场自采模式,这使得中间渠道链接太长,损耗太多。这些企业既无法通过规模效应获得更加实惠的价格,又无法有效保障食品的安全和品质。

近三年来,国内各种类型的餐饮供应链企业纷纷崛起,包括餐饮企业合营采购平台类、食品工厂延伸类、单品类经销商转型类、冷链物流企业跨界类、互联网平台等。从菜品研发、菜品预加工到冷链物流配送的各个环节,供应商都越来越成熟。

随着国内门店租金、人工费持续上涨,餐饮企业竞争更为激烈等,个体户模式将面临更大挑战,后台集中化是大势所趋,餐饮企业的采购和后台管理将逐步走向规范化。食品配送领域潜力无限,而美国三大分销公司发展过程中的现象对国内企业也非常具有借鉴意义。

1)、配送中心的效率是零售的实质

配送中心的效率是食品分销商的核心。公司可以通过并购、供应链优化、系统整合和技术创新来提高规模效应。

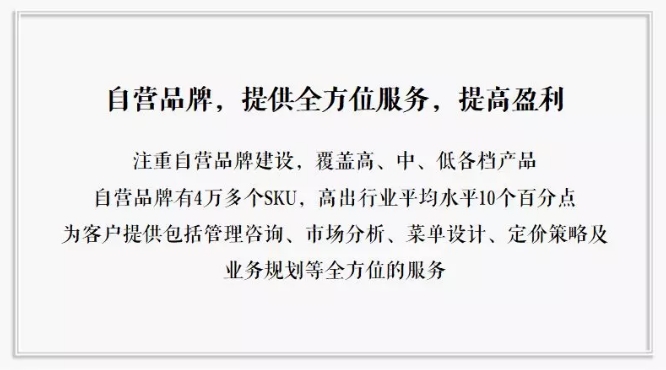

2)、在提供基础食品供应服务之上,提供更多附加值

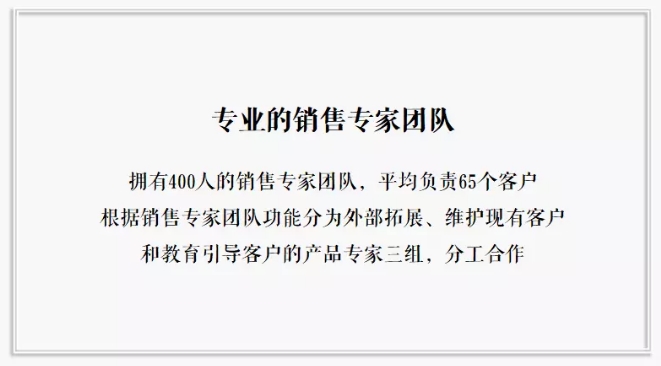

比如Sysco为客户提供了管理咨询、市场分析、菜单设计、定价策略及业务规划等服务,以此掌握第一手的客户需求信息及市场数据,鼓励客户将部分管理职能外包。Chef's Watehouse扮演着食品专家的角色,通过教育客户、帮助客户来增强客户黏性。

比如奶茶,2017年下半年,饮品上游企业都在推荐珍珠奶茶,憨子就建议一些品牌重视珍珠奶茶,结果,2018年鹿角巷开始流行起来。

3)、记住,混业经营是把双刃剑

比如站在SuperValu的角度,我们完全可以理解公司向下游延伸的逻辑,但核心问题在于如何把握主营业务和新增业务之间的平衡。SuperValu在这一点上显然做的并不成功。

当前,国内的BOSS做生意,生意一好,就上下游乱窜。热衷“生态圈”、热衷“产业链”、热衷“一站式”、热衷“整合”,连乐视贾跃亭都如此,何况其他BOSS?其实这四种中式热衷,很油腻。

相比于餐饮运营复杂的“产品+服务”模式,相比于消费者复杂的“品牌喜新厌旧、产品喜新厌旧”心理导致的餐饮品牌生命周期属性,餐饮上游生意比餐饮更符合国内上市的“成长性”要求。

《乌合之众》那本书还认为,在经济趋势预测上,多数专家都说了不算,在餐饮趋势研判上,也从没权威。只是,基于各类数据的独立洞察,多数人不信,少数人信,极少数人信了并行动了。

第三届餐饮产业发展论坛在北京大学成功举办

1月12日,由北京大学创业训练营主办,奥琦玮信息科技(北京)有限公司承办的第三届餐饮产业发展论坛暨北..

1月12日,由北京大学创业训练营主办,奥琦玮信息科技(北京)有限公司承办的第三届餐饮产业发展论坛暨北..

吴憨子预判:“新式中餐”崛起,S新曲线暗示新红利

作者简介:

吴憨子,CIBANK春笋餐渠创始人,主营餐饮IP渠道资本,微信ID:mckinsin&nbs..

吴憨子研判:美日港案例训导,餐饮副牌不用主牌团队(含CEO)

作者简介:

吴憨子,CIBANK春笋餐渠创始人,主营餐饮IP渠道资本,微信ID:mckinsin

..

吴憨子:产生类似海底捞估值的大鳄 国内餐饮谁最有可能?

作者简介:

吴憨子,CIBANK春笋餐渠创始人,主营餐饮IP渠道资本,微信ID:mckinsin

..

粤公网安备 44030702003475号

粤公网安备 44030702003475号